1.ماهو تعريف الصكوك؟

2.بعض الجوانب المرتبطة بإصدار الصكوك

3.ما هي أهم صيغ الصكوك السيادية الواردة بقانون الصكوك السيادية رقم 138 لسنة 2021؟

4.ما هو الفرق بين الصكوك والأسهم والسندات؟

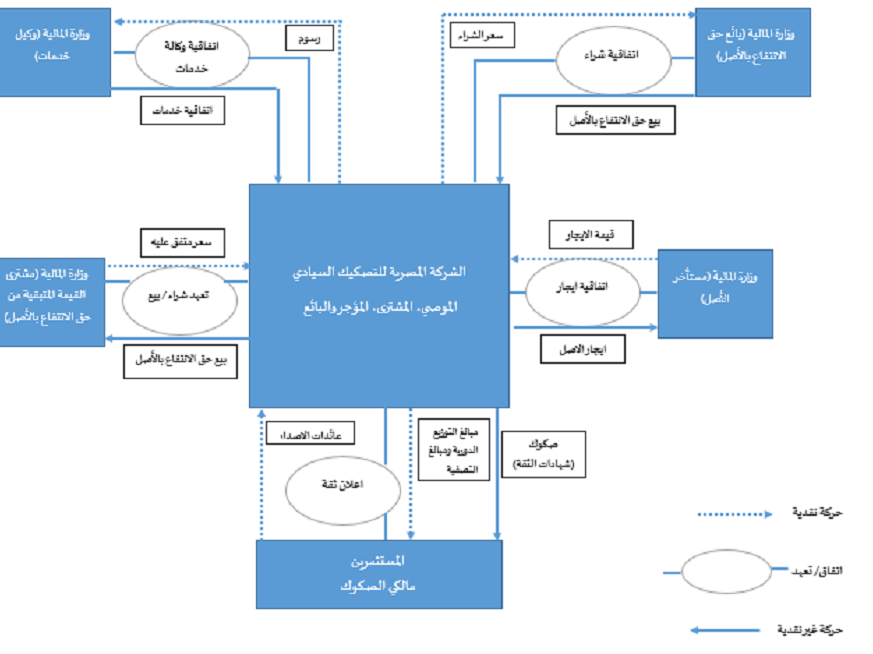

5.ما هي الأطراف المشاركة في عملية التصكيك؟

6.من هم المستثمرون المحتملون؟

7. ما هي المخاطر التي تتعرض لها الصكوك؟

8.ما هي البيانات التي تتضمنها نشرة اكتتاب الصكوك؟

9. ما هو دور الصكوك في تحقيق التنمية المستدامة؟

10.هل يمكن قيد وتداول الصكوك في بورصة الأوراق المالية، وما شروط القيد الواجب توافرها في بورصة الأوراق المالية؟

11. ما هو دور ومهام شركة التصكيك؟

12. ما هو دور ومهام لجنة الرقابة الشرعية؟

13.ما هي جماعة مالكي الصكوك؟